O Executivo de João Lourenço elaborou inicialmente o OGE para este ano com o barril de crude apontado a um valor médio anual de 55 USD, mas a crise pandémica da Covid-19 obrigou a uma revisão que retirou 20 USD a essa marca, passando as contas nacionais a ter como azimute os 35 dólares norte-americanos, uma alteração com enorme impacto na economia angolana, que ainda tem na matéria-prima mais de 90% do total das suas exportações e cerca de 55% das receitas públicas.

No entanto, o sector petrolífero mundial, com a pandemia do novo coronavírus a gerar alguns dos momentos mais tensos entre os países produtores, como a guerra de preços entre a Rússia e a Arábia Saudita em Março, tem mostrado uma resiliência superior às expectativas, especialmente depois de a OPEP+, organismo que agrega os Países Exportadores (OPEP) e um grupo de não-alinhados liderados pela Rússia, no início do ano, ter dado sinais de incapacidade para definir uma estratégia de defesa dos seus próprios interesses.

Todavia, quando em Abril a OPEP+ conseguiu levar a cabo um processo negocial sólido e, entre Maio e Junho, que depois prolongou para 31 de Junho, cortou 9,7 milhões de barris por dia (mbpd), admitindo rever este calendário para Setembro, embora esteja já consolidado que um corte de 7,7 mbpd até Dezembro está seguro, e com a Covid-19 a mostrar sinais de retrocesso, bem como o subsequente desconfinamento das grandes economias mundiais, o sector petrolífero ganhou asas e está agora a somar ganhos há largas semanas, com pequenas correcções que não tiram brilho ao facto de o barril em Londres já estar muito próximo da marca simbólica dos 45 dólares, 10 acima do valor de referência do OGE 2020 revisto.

Ainda não é, nem de perto nem de longe, o que a economia angolana carece, bem como as restantes economias dos países exportadores com maior dependência dos hidrocarbonetos, cujo valor melhor acomodado entre os interesses dos produtores/exportadores e os consumidores se situa, na visão da OPEP, nos 65/70 USD por barril, como é o caso de Angola, apesar de não ser usual o Governo de Luanda deixar perceber qual o seu "target" em matéria de preço médio do crude, sabendo-se que o valor plasmado no OGE tende a ser sempre conservador para evitar surpresas.

Para já, as coisas estão a correr bem na perspectiva dos exportadores da matéria-prima, como é o caso, um dos mais evidentes, de Angola, com os preços a acomodarem-se solidamente acima dos 40 USD nas últimas semanas, sempre com um impulso maior a chegar da parte do aligeiramento das medidas de controlo da pandemia da Covid-19, desde logo, e há mais tempo, na China, mas também na Europa, Índia e, essencialmente, nos EUA, a maior economia e o maior consumidor do mundo de petróleo.

Mas é precisamente aqui que está a maior ameaça a esta recuperação do sector petrolífero e a maior ameaça a esta ténue "força" que países como Angola estão a sentir, porque os números de infecções pelo novo coronavírus voltaram a ganhar fôlego, em alguns países europeus, como Espanha e Alemanha, os EUA, ou mesmo a Índia e a China, estão a retroceder na "liberdade" de movimentos pós-confinamento, ameaçando não só a recuperação do consumo de crude em todo o mundo, como a retirar confiança no futuro a milhões de empresas nos quatro cantos do planeta.

E um dos sinais já está aí para ser visto, no WTI de Nova Iorque, onde se percebe a valorização e perda diária do barril de crude consumido nos EUA, que hoje, ao contrário do Brent, abriu em perda, mas acabou por recuperar ao fim das primeiras horas de acção, para os 40,83 USD, mais 0,44% que no fecho de sexta-feira, mas contra as expectativas dos analistas.

Isto, porque, como avança hoje a Reuters, em 39 dos 51 estados norte-americanos, os números da COvid-19 continuam a crescer a um ritmo assustador, chegando mesmo a valores recorde em 15 deles nos primeiros quatro dias de Julho.

Um destes analistas, Howie Lee, do OCBC Bank, de Singapura, citado pela agência britânica, diz mesmo que vai ser evidente um declínio no consumo à medida que as pessoas se vão resguardar em casa e o caminhar da recuperação nos Estados Unidos, que é uma referência para o mundo, vai ser mais lento e bastante mais prolongado que o esperado inicialmente.

Alguns analistas admitem mesmo que os EUA só não estão a voltar a confinar de forma drástica - mais de 50 mil casos por dia da Covid-19, e o recorde mundial em número de mortos -, porque o Presidente Donald Trump apostou as fichas todas para a campanha das eleições Presidências de Novembro, onde a sua reeleição está muito tremida, com mais de 14% atrás de Joe Biden, o candidato Democrata, nas sondagens, no desconfinamento cego, desvalorizando quase em absoluto a ameaça do novo coronavírus.

Uma das boas notícias para as petroeconomias é que a OPEP está a conseguir manterá sua produção em valores baixos e raramente vistos, o que é um sinal para os mercados de que a "sociedade" com a Rússia está em pé e com vigor renovado, e onde a Arábia Saudita, o maior exportador mundial, tem estado particularmente activo no garante de que os seus parceiros no "cartel" não defraudam a "compliance" no âmbito dos acordos de corte à produção activos.

Igualmente boa nova é o facto de a produção nos EUA, o maior produtor mundial durante os últimos dois anos, estar a cair de forma impressiva, especialmente naquele que foi o seu sector-fetiche, o fracking, ou petróleo de xisto, que sofreu de forma brutal com esta crise por causa do seu elevado breakeven - na casa dos 50 a 60 USD -, muito além dos actuais 43 USD por barril e, essencialmente, muito, mas mesmo muito longe dos 20 a 30 USD em que o barril navegou nos últimos meses, apesar de a tecnologia estar a avançar de forma agressiva e de, por essa via, o custo por barril produzido nesta indústria alternativa estar a baixar bastante.

Outra boa nova é que os stocks dos EUA estão a baixar semanalmente e mais que as previsões, ao mesmo tempo que os gráficos sobre o consumo nas duas economias mais importantes do planeta, China e EUA, mostram uma subida consistente há mais de cinco semanas consecutivas.

Alias, as imagens de satélite obtidas sobre os territórios da China, Europa e EUA mostram claramente que os níveis de poluição estão a registar valores pré-pandémicos, o que prova que a produção industrial e o consumo de gasolina estão a normalizar.

Em contramão com esta fotografia está o sector da aviação e dos transportes marítimos, que, singularmente, são responsáveis por entre 7 a 10% do consumo global de petróleo, e que ainda estão muito longe de recuperar a actividade para valores aproximados a Dezembro de 2019, o mês em que se estima que o novo coronavírus tenha sido descoberto na China.

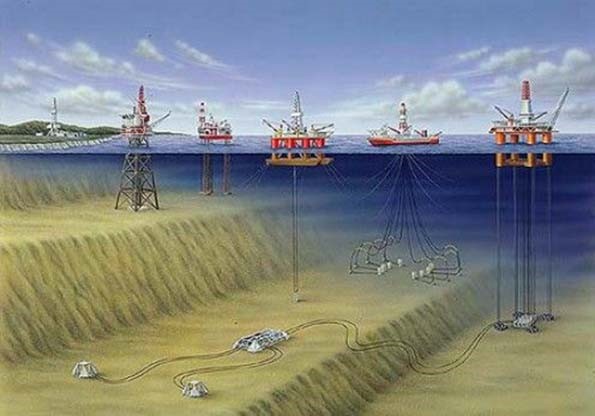

Para os próximos dias, o que os analistas esperam é que a nova vaga de confinamentos na Europa e na China não sejam de molde a estragar esta recuperação, mas deixam claro que a ameaça existe e não pode ser ignorada, podendo mesmo levar as "majors" a manter em stand by a retoma dos investimentos, por exemplo, no offshore angolano, que foi um dos mais afectados, a ponto, por exemplo, de todas as perfurações em curso terem sido suspensas e a BP e a Exxon terem anunciado mesmo importantes desinvestimentos estruturais.